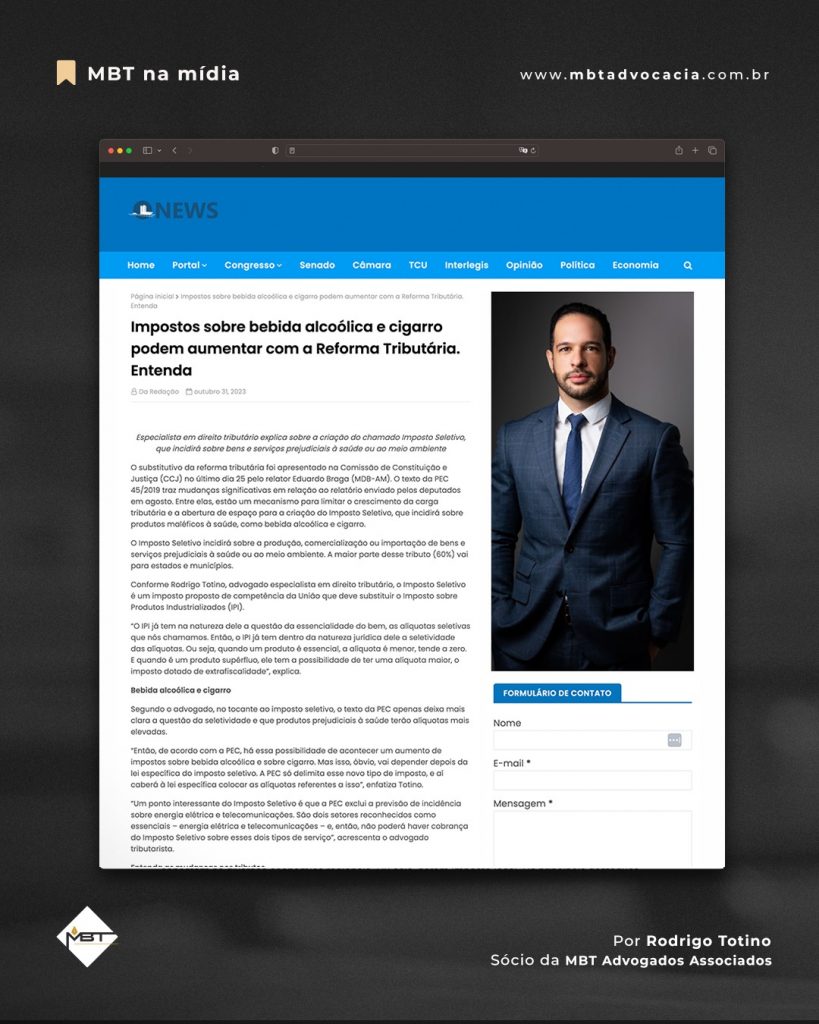

O substitutivo da reforma tributária foi apresentado na Comissão de Constituição e Justiça (CCJ) no último dia 25 pelo relator Eduardo Braga (MDB-AM). O texto da PEC 45/2019 traz mudanças significativas em relação ao relatório enviado pelos deputados em agosto. Entre elas, estão um mecanismo para limitar o crescimento da carga tributária e a abertura de espaço para a criação do Imposto Seletivo, que incidirá sobre produtos maléficos à saúde, como bebida alcoólica e cigarro.

O Imposto Seletivo incidirá sobre a produção, comercialização ou importação de bens e serviços prejudiciais à saúde ou ao meio ambiente. A maior parte desse tributo (60%) vai para estados e municípios.

Conforme Rodrigo Totino, advogado especialista em direito tributário, o Imposto Seletivo é um imposto proposto de competência da União que deve substituir o Imposto sobre Produtos Industrializados (IPI).

“O IPI já tem na natureza dele a questão da essencialidade do bem, as alíquotas seletivas que nós chamamos. Então, o IPI já tem dentro da natureza jurídica dele a seletividade das alíquotas. Ou seja, quando um produto é essencial, a alíquota é menor, tende a zero. E quando é um produto supérfluo, ele tem a possibilidade de ter uma alíquota maior, o imposto dotado de extrafiscalidade”, explica.

Bebida alcoólica e cigarro

Segundo o advogado, no tocante ao imposto seletivo, o texto da PEC apenas deixa mais clara a questão da seletividade e que produtos prejudiciais à saúde terão alíquotas mais elevadas.

“Então, de acordo com a PEC, há essa possibilidade de acontecer um aumento de impostos sobre bebida alcoólica e sobre cigarro. Mas isso, óbvio, vai depender depois da lei específica do imposto seletivo. A PEC só delimita esse novo tipo de imposto, e aí caberá à lei específica colocar as alíquotas referentes a isso”, enfatiza Totino.

“Um ponto interessante do Imposto Seletivo é que a PEC exclui a previsão de incidência sobre energia elétrica e telecomunicações. São dois setores reconhecidos como essenciais – energia elétrica e telecomunicações – e, então, não poderá haver cobrança do Imposto Seletivo sobre esses dois tipos de serviço”, acrescenta o advogado tributarista.

Entenda as mudanças nos tributos

A PEC 45/2019 não faz a reforma toda, mas muda a Constituição para permitir que outras leis completem a reformulação do sistema tributário. Atualmente, cinco tributos são cobrados na área de serviço e comércio: Imposto sobre Produtos Industrializados (IPI); Programa de Integração Social (PIS); Contribuição para Financiamento da Seguridade Social (Cofins); Imposto sobre Circulação de Mercadorias e Serviços (ICMS); e Imposto Sobre Serviços (ISS).

Com a reforma, serão criados a Contribuição sobre Bens e Serviços (CBS) para substituir o IPI, PIS e Cofins, no âmbito federal; e o Imposto sobre Bens e Serviços (IBS) para unir o ICMS e o ISS, com gestão dos Estados e dos municípios.

A expectativa é que o relatório da reforma seja votado no plenário do Senado Federal entre os dias 7 e 9 de novembro.