A Lei nº 14.879, sancionada em 4 de junho de 2024, trouxe relevante mudança para o Código de Processo Civil, em especial, no artigo 63, que regula a eleição de foro em contratos civis.

Historicamente, a eleição de foro permitia que as partes de um contrato escolhessem onde eventuais disputas seriam julgadas, algo especialmente útil para empresas e contratos de grande porte, pois ajudava a definir o local que, em teoria, seria mais conveniente para resolução de conflitos. No entanto, essa liberdade de escolha de foro foi, ao longo do tempo, utilizada de forma a prejudicar a parte mais vulnerável, como pequenos prestadores de serviço ou consumidores, os quais se viam obrigados a enfrentar processos em locais distantes de seu domicílio, encarecendo sua defesa e dificultando o acesso à Justiça.

A nova Lei 14.879/2024 estabelece que a eleição de foro em contratos civis deve ter um vínculo com o domicílio ou a residência de uma das partes, ou com o local onde a obrigação será cumprida.

O § 1º do referido dispositivo legal (Art. 63 do CPC) antes estabelecia que: “A eleição de foro só produz efeito quando constar de instrumento escrito e aludir expressamente a determinado negócio jurídico.”, com a alteração por meio da referida Lei, agora possui o seguinte teor: “A eleição de foro somente produz efeito quando constar de instrumento escrito, aludir expressamente a determinado negócio jurídico e guardar pertinência com o domicílio ou a residência de uma das partes ou com o local da obrigação, ressalvada a pactuação consumerista, quando favorável ao consumidor.”

Essa mudança restringe o foro de escolha a um local que tenha pertinência direta com o objeto ou as partes envolvidas no contrato, visando reduzir o caráter arbitrário dessa cláusula. A lei também classifica como prática abusiva o ajuizamento de ações em juízos que não tenham conexão com o domicílio ou a residência das partes ou com a relação jurídica em questão. Assim, caso uma das partes tente abrir um processo em um foro sem qualquer vínculo com o contrato ou as partes envolvidas, o juiz poderá, de ofício, remeter o caso para o foro adequado, sem necessidade de provocação.

A referida alteração promovida pela Lei 14.879/2024 foi elaborada para proteger partes mais vulneráveis em contratos, sobretudo em situações em que a cláusula de eleição de foro pudesse representar uma vantagem desleal para a parte com maior poder de barganha, como grandes empresas em relação a seus fornecedores e consumidores. Com isso, a nova legislação fortalece o equilíbrio nas relações contratuais e reafirma o princípio da equidade, promovendo um ambiente jurídico mais justo para todos.

Outro objetivo dessa mudança é a redução da sobrecarga de alguns tribunais, especialmente de grandes centros, que frequentemente recebiam uma quantidade excessiva de processos devido ao uso de foros eleitos sem qualquer conexão com a matéria. Esse cenário não apenas dificultava o acesso à Justiça, mas também gerava atrasos processuais para os cidadãos e para o sistema judiciário como um todo.

Portanto, a Lei 14.879/2024 representa um avanço na legislação processual civil brasileira ao promover a justiça nas relações contratuais e mitigar práticas abusivas de escolha de foro.

As cooperativas exercem papel singular no sistema econômico, atuando segundo princípios próprios que as diferenciam das instituições financeiras tradicionais.

Nesse contexto, a legislação brasileira assegura tratamento jurídico específico a operações decorrentes de atos cooperativos, conferindo-lhes proteção frente aos efeitos da recuperação judicial. A Lei 11.101/2005, em seu art. 6º, §13, com a redação dada pela Lei 14.112/2020, é taxativa ao excluir das restrições da recuperação obrigações oriundas de tais atos, consoante o disposto no art. 79 da Lei 5.764/1971.

O crédito oriundo de operação firmada no âmbito de uma relação cooperativa entre Cooperativa e Cooperado, enquadra-se perfeitamente nesse conceito. A definição legal do ato cooperativo é clara: trata-se de relação estabelecida entre cooperativa e associado para alcançar objetivos sociais comuns, sem configuração de típica operação de mercado.

A jurisprudência do Superior Tribunal de Justiça, assim como de diversos Tribunais Estaduais, reconhece plenamente que os atos praticados pelas cooperativas de crédito com seus cooperados conservam a natureza cooperativa, não se confundindo com as operações do mercado financeiro tradicional. Por essa razão, tais créditos não se sujeitam à suspensão das execuções nem às demais restrições impostas pela recuperação judicial.

Em suma, as disposições legais e o entendimento consolidado pelos tribunais asseguram a natureza extraconcursal do crédito em análise, garantindo o prosseguimento da execução independentemente do processo de soerguimento do devedor. Trata-se, assim, de efetiva proteção legal à essência do cooperativismo, que visa à promoção do desenvolvimento econômico e social de seus associados.

O planejamento sucessório é uma ferramenta essencial para proteger e perpetuar o patrimônio de uma família. Além de evitar conflitos entre herdeiros, essa prática pode reduzir de forma significativa a carga tributária que incide sobre a transmissão de bens e valores. Os tributos aplicáveis ao processo de sucessão podem afetar consideravelmente o valor final do patrimônio a ser herdado, o que torna a estruturação tributária eficiente um elemento-chave para uma sucessão bem-sucedida.

A transmissão de bens para os herdeiros envolve a incidência de alguns tributos. Entre os mais importantes estão:

Imposto sobre Transmissão Causa Mortis e Doação (ITCMD)

O ITCMD incide sobre a transmissão de bens e direitos em casos de falecimento ou doações em vida. Esse imposto é estadual, então as alíquotas variam conforme cada estado brasileiro. Em geral, a alíquota do ITCMD gira em torno de 4% a 8%, podendo haver isenções e reduções para faixas específicas de patrimônio. Em Rondônia, as alíquotas são progressivas e variam entre 2% a 4%.

Imposto de Renda (IR) na Sucessão

Além do ITCMD, o Imposto de Renda pode incidir sobre a sucessão, especialmente em casos de bens imóveis. Quando um imóvel herdado é vendido, o herdeiro pode ter que pagar IR sobre o ganho de capital, que é a diferença entre o valor de aquisição do imóvel (ou o valor declarado no inventário) e o valor de venda. As alíquotas variam de 15% a 22,5%, dependendo do montante do ganho.

Como a Estruturação do Planejamento Sucessório Pode Reduzir a Carga Tributária

Criação de Holdings Familiares

A holding familiar pode ser definida como uma sociedade (pessoa jurídica) que administra os bens e ativos de uma família. Ao criar uma holding, é possível concentrar o patrimônio e fazer a distribuição de cotas entre os herdeiros e outros interessados, o que permite um planejamento mais eficiente. Como as cotas da holding podem ser doadas em vida, essa estratégia pode reduzir significativamente o ITCMD, já que a doação de cotas geralmente é menos onerosa do que a transferência de imóveis ou outros ativos individualmente. Além disso, a holding facilita o controle e a gestão do patrimônio, pois os bens permanecem sob administração familiar.

Doações em Vida com Cláusulas Específicas

Outra forma de reduzir o impacto do ITCMD é realizar doações em vida. Essa estratégia é vantajosa especialmente quando realizada com cláusulas específicas, como usufruto, inalienabilidade e impenhorabilidade. Com o usufruto, o doador pode continuar utilizando o bem, enquanto o herdeiro assume a propriedade. Essa prática antecipa a transferência dos bens, diminuindo o montante que seria transmitido após o falecimento e, consequentemente, reduzindo o ITCMD.

Seguro de Vida como Ferramenta de Planejamento Sucessório

O seguro de vida pode ser um aliado valioso no planejamento sucessório. Esse tipo de seguro permite que os herdeiros recebam um benefício financeiro que não está sujeito ao ITCMD. Dessa forma, os herdeiros podem utilizar o valor do seguro para custear eventuais impostos e taxas da sucessão, preservando o patrimônio herdado.

Planejamento de Ganho de Capital

Ao planejar a sucessão, é possível reduzir o impacto do Imposto de Renda sobre ganho de capital. Isso pode ser feito, por exemplo, ao realizar avaliações e atualizações dos valores dos imóveis e ativos, o que permite uma transferência e com menor impacto tributário.

Riscos e Cuidados no Planejamento Tributário Sucessório

Embora o planejamento sucessório possa reduzir a carga tributária, é essencial contar com a ajuda de profissionais especializados. Estruturas inadequadas ou mal planejadas podem gerar consequências fiscais indesejadas e até questionamentos jurídicos. Além disso, a legislação tributária sofre alterações constantes, por isso é recomendável revisar o planejamento periodicamente para garantir que ele permaneça atualizado e adequado às regras vigentes.

Conclusão

Um planejamento sucessório eficiente não apenas facilita a transferência de bens para os herdeiros, mas também proporciona uma economia tributária significativa. Utilizando instrumentos como a holding, doações com cláusulas específicas e seguros de vida, é possível proteger o patrimônio familiar e reduzir a carga tributária. A orientação de profissionais qualificados é fundamental para evitar riscos e assegurar que o planejamento sucessório atinja seus objetivos.

Com o crescimento exponencial de inovações e o surgimento de startups, a proteção da propriedade intelectual (PI) se tornou uma prioridade estratégica para empresas em diversos setores. Nesse contexto, os contratos de licenciamento desempenham um papel fundamental, permitindo que as empresas compartilhem e comercializem suas criações de forma controlada, sem comprometer a segurança e a exclusividade dos seus ativos.

Os contratos de licenciamento são acordos legais que concedem a uma parte o direito de utilizar a propriedade intelectual de outra, sob condições específicas. Esses contratos podem envolver patentes, marcas registradas, direitos autorais, segredos comerciais e outros ativos intangíveis. O objetivo principal é garantir que as criações e inovações sejam utilizadas de maneira controlada e lucrativa, mantendo o controle sobre os direitos exclusivos da empresa licenciadora.

A elaboração de contratos de licenciamento exige uma abordagem técnica e detalhada, dado que envolve a proteção de ativos valiosos e a regulação de uma relação complexa entre as partes. Embora seja possível encontrar modelos de contratos na internet, o risco de utilizar termos inadequados ou cláusulas mal elaboradas pode resultar em danos financeiros e jurídicos graves para a empresa licenciadora.

Por isso, é fundamental que o contrato de licenciamento seja elaborado por um advogado especialista em propriedade intelectual e direito empresarial. O especialista tem o conhecimento necessário para garantir que o contrato não apenas proteja os direitos de propriedade intelectual, mas também cubra todas as possíveis contingências que possam surgir durante a execução do acordo.

Além da elaboração inicial do contrato, o acompanhamento contínuo do advogado especialista é igualmente relevante para garantir que as condições acordadas sejam cumpridas e que a propriedade intelectual continue protegida ao longo do tempo. O licenciamento pode durar vários anos, e durante esse período, podem surgir diversas situações imprevistas, como alterações na legislação, violações dos direitos de PI, ou mudanças no cenário comercial.

Para empresas que desejam maximizar o valor de suas inovações de maneira segura e rentável, investir em uma assessoria jurídica especializada não é apenas uma recomendação, mas uma estratégia essencial para garantir a proteção e o sucesso a longo prazo.

O protesto de títulos é uma das ferramentas mais eficazes na recuperação de crédito, sendo amplamente utilizado por empresas e credores que buscam receber débitos de forma mais célere e sem a necessidade de recorrer inicialmente ao Judiciário. Quando um título, como um cheque ou uma nota promissória, não é pago na data de vencimento, o credor pode registrá-lo em um cartório de protesto. Esse procedimento formaliza a inadimplência e dá publicidade ao fato, pressionando o devedor a quitar o débito.

Uma das grandes vantagens do protesto de títulos é o impacto negativo que ele gera na reputação financeira do devedor. Após o protesto, o nome do inadimplente pode ser incluído em cadastros de proteção ao crédito, como SPC e Serasa, o que dificulta a obtenção de crédito e a realização de negócios futuros. Esse efeito geralmente leva o devedor a buscar uma solução rápida, como a renegociação ou o pagamento imediato da dívida, para evitar o prolongamento de sua restrição.

Além disso, o protesto é um procedimento relativamente rápido e de baixo custo em comparação com a cobrança judicial. O credor não precisa acionar diretamente o Judiciário, o que reduz os custos processuais e as demoras típicas envolvidas com os procedimentos. A formalização da dívida por meio do cartório, com a emissão de uma certidão de protesto, serve como uma pressão adicional e, muitas vezes, suficiente para recuperar o crédito sem maiores complicações.

Vale ressaltar que, após o pagamento da dívida, o devedor tem o direito de solicitar ao credor a retirada do protesto no cartório, limpando sua reputação e restabelecendo sua capacidade de crédito. Essa medida rápida de resolução reforça a eficiência do protesto como um mecanismo não apenas de cobrança, mas de regularização das relações de crédito de forma ágil e eficaz.

Em resumo, o protesto de títulos é uma solução prática, acessível e eficiente na recuperação de créditos. Ele alia a formalização da inadimplência com um impacto direto na vida financeira do devedor, o que geralmente resulta em uma resolução mais rápida e menos onerosa para o credor. Dessa forma, é uma ferramenta que merece ser considerada por empresários e profissionais liberais no enfrentamento da inadimplência.

A educação financeira é indispensável para quem deseja manter uma vida financeira equilibrada, evitando a inadimplência e tornando mais eficiente o processo de análise de crédito bancário. Além disso, ela oferece o conhecimento necessário para avaliar a viabilidade de empréstimos, permitindo decisões mais conscientes e prevenindo o endividamento.

Saber elaborar um orçamento e monitorar suas finanças é essencial para manter o controle financeiro. Isso não só ajuda a evitar surpresas desagradáveis, como também demonstra às instituições financeiras sua capacidade de gerenciar responsabilidades, reduzindo o risco de inadimplência e aumentando a confiança na hora de obter crédito.

Além disso, o planejamento financeiro e a criação de uma reserva de emergência são práticas que reforçam sua credibilidade perante as instituições financeiras e facilitam a análise de crédito, sendo, um claro sinal de responsabilidade.

Imagine solicitar um empréstimo com a segurança de quem entende as taxas de juros e o custo do crédito, evitando assim um eventual endividamento. É exatamente isso que a educação financeira proporciona: a capacidade de tomar decisões informadas, que trazem tranquilidade ao final de cada mês.

Investir é uma parte fundamental da educação financeira. De forma estratégica, você pode potencialmente aumentar seu patrimônio e alcançar seus objetivos financeiros de longo prazo. Conhecer as diferentes opções de investimento oferecidas pelas instituições financeiras, permite escolhas mais alinhadas com seu perfil e objetivos.

Estudar sobre finanças transforma sua relação com o dinheiro e abre portas para um futuro mais estável e próspero, garantindo segurança para investimentos a longo prazo.

Você sabia que as instituições financeiras, especialmente as cooperativas de crédito, têm um papel crucial na promoção da educação financeira e estão tornando o assunto acessível e envolvente?

Por meio de cursos e programas acessíveis, elas capacitam os cidadãos para uma gestão financeira mais consciente. Esses cursos abordam temas como orçamento pessoal, crédito, endividamento, consumo consciente, poupança e investimento, utilizando recursos didáticos envolventes e acessíveis, que são disponibilizados gratuitamente nos sites oficiais das cooperativas de crédito e instituições financeiras.

A inclusão de todos nesse processo é vital para criar uma sociedade bem-informada e financeiramente competente, capaz de contribuir para um cenário econômico mais saudável e sustentável.

Portanto, investir em educação financeira é mais do que uma escolha inteligente; é o caminho para liberdade, segurança e crescimento financeiro, beneficiando tanto os cooperados quanto a sociedade como um todo.

A Cédula de Crédito Bancário (CCB), instituída pela Lei nº 10.931/2004, é um documento que formaliza uma dívida em operações de crédito entre pessoas e instituições financeiras, caracterizando-se como um título executivo extrajudicial. Essa característica confere ao credor o direito de promover diretamente a execução, sem necessidade de um processo de reconhecimento da dívida, desde que o título atenda aos requisitos legais de certeza, liquidez e exigibilidade.

Competência para execução da CCB

Para a instrução de um processo de execução baseado na Cédula de Crédito Bancário, é necessário analisar a competência territorial, levando em consideração diferentes fatores.

1. Regra Geral: domicílio do devedor

Em regra, a execução de títulos, como a CCB, deve ser proposta no domicílio do devedor, conforme estipula o Código de Processo Civil, em seu artigo art. 781. Esse critério é utilizado quando não há disposição específica no contrato sobre o local para a execução, sendo a regra geral para facilitar a defesa do devedor.

2. Cláusula de eleição de foro

Muitos contratos que envolvem a emissão de CCB incluem uma cláusula de eleição de foro, que define previamente o local onde eventuais litígios ou execuções serão tratados. Essa cláusula, quando acordada entre as partes de maneira equilibrada e sem abuso, prevalece sobre a regra geral do domicílio do devedor, conforme jurisprudência consolidada do STJ. No entanto, deve ser analisada com cuidado para evitar onerosidade excessiva para o devedor.

3. Local dos bens penhoráveis

Caso o devedor possua bens em outra localidade, a execução pode ser movida no foro onde esses bens estão situados, conforme prevê o parágrafo único do artigo 781 do CPC. Essa possibilidade permite ao credor buscar a satisfação da dívida em um local onde há maior chance de encontrar patrimônio a ser penhorado.

4. Garantias reais sobre imóveis

Quando a CCB envolve garantias como hipotecas, a execução deverá ser processada no foro onde o imóvel está localizado, art. 47 do CPC. Essa regra de competência é considerada absoluta, ou seja, não pode ser alterada por convenção das partes, garantindo que a execução seja tratada na localidade do bem dado em garantia.

5. Pluralidade de devedores

Nos casos em que há mais de um devedor, a ação de execução pode ser ajuizada no foro de qualquer um dos devedores, ou conforme estabelecido em cláusula contratual, respeitando o princípio da menor onerosidade para os devedores e a efetividade do processo.

Conclusão

Dessa forma, a competência para processar a execução de uma Cédula de Crédito Bancário segue, como regra, o domicílio do devedor, salvo previsão contratual de foro de eleição ou a existência de garantias reais sobre bens imóveis. A flexibilidade de critérios visa a proteger o direito de defesa do devedor e garantir que o processo seja eficiente e célere na busca da satisfação do crédito.

O avanço da tecnologia no setor bancário trouxe uma série de inovações que transformaram a maneira como realizamos transações financeiras. O uso de aplicativos bancários, internet banking e meios de pagamento digitais, como PIX, trouxe mais praticidade e agilidade para consumidores e empresas. No entanto, junto com esses avanços surgiram novos desafios, principalmente no que diz respeito à segurança e à prevenção de fraudes. A sofisticação dos sistemas de proteção não impediu o surgimento de novas modalidades de fraudes, que exploram tanto vulnerabilidades tecnológicas quanto a falta de preparo dos usuários.

Entre as fraudes mais comuns na atualidade, destacam-se o phishing, em que golpistas se passam por instituições financeiras ou outros serviços para obter dados sensíveis dos clientes, como senhas e números de cartão de crédito; a clonagem de cartões, que utiliza dispositivos tecnológicos para captar dados durante transações; e as fraudes realizadas diretamente em aplicativos de internet banking, onde criminosos, muitas vezes por meio de engenharia social, conseguem acesso às contas de usuários desprevenidos.

Diante desse cenário, a legislação e a regulamentação desempenham um papel fundamental na proteção dos consumidores e na prevenção dessas fraudes. No Brasil, a Lei Geral de Proteção de Dados (LGPD) tem o condão de garantir que as instituições financeiras adotem práticas seguras no tratamento de dados pessoais, impondo obrigações às empresas no que diz respeito à coleta, armazenamento e compartilhamento de informações dos usuários. Além disso, o Banco Central, através de resoluções e normas, tem exigido das instituições financeiras a implementação de medidas de segurança robustas, como a autenticação multifator, o uso de criptografia e a constante atualização dos sistemas de monitoramento de transações.

Por outro lado, a tecnologia também tem sido uma aliada na luta contra as fraudes. Instituições bancárias têm investido em soluções baseadas em inteligência artificial e aprendizado de máquina, que permitem o monitoramento em tempo real das transações e a detecção de atividades suspeitas. O uso de biometria, tanto facial quanto digital, em transações financeiras, é outro exemplo de inovação que contribui para a segurança do cliente, dificultando o acesso indevido por terceiros.

No entanto, a segurança tecnológica por si só não é suficiente. É imprescindível que os consumidores estejam bem informados e preparados para evitar fraudes. A educação digital tem se tornado um dos pilares da prevenção, com os bancos e cooperativas de crédito investindo em campanhas de conscientização sobre boas práticas no uso de serviços bancários digitais. Recomendações como não compartilhar senhas, verificar a autenticidade de links e e-mails, e usar redes de internet seguras são essenciais para proteger os dados pessoais e evitar golpes.

Assim, o avanço da tecnologia no setor bancário, embora tenha proporcionado facilidades e inovações significativas, exige uma constante evolução das medidas de segurança e a conscientização dos usuários. O equilíbrio entre inovação e proteção é fundamental para garantir que as transações financeiras ocorram de forma segura, preservando a confiança no sistema bancário e evitando prejuízos decorrentes de fraudes.

Estar inadimplente pode ser um grande problema para aqueles que desejam manter sua saúde financeira nos trilhos. O não cumprimento de uma obrigação financeira não apenas aumenta o dispêndio, mas também perpetua um ciclo vicioso de dívidas que pode ser difícil de romper. Muitas vezes, o inadimplemento é o resultado de imprevistos financeiros, mas a falta de planejamento e controle também contribui para essa situação.

As repercussões legais do inadimplemento podem ser significativas. A empresa credora tem o direito de recorrer à justiça para a execução da dívida, o que pode incluir a pesquisa de bens e o bloqueio da conta bancária do devedor. Essa ação não apenas provoca a perda de recursos financeiros, mas também gera um impacto negativo no histórico do inadimplente.

Além disso, a parte executada enfrentará uma série de penalidades, como multas e juros altos que incidem sobre o valor original da dívida. Essa situação é exacerbada pela inclusão do nome do inadimplente em cadastros de devedores, como Serasa e SPC, o que prejudica significativamente sua capacidade de obter novos créditos. Um score de crédito baixo não apenas dificulta a aprovação de novos financiamentos, mas também resulta em condições menos favoráveis, como taxas de juros elevadas, que podem agravar ainda mais a situação financeira. Isso ressalta a importância de buscar soluções, como a renegociação de dívidas e o aconselhamento financeiro, para recuperar o controle sobre a vida financeira.

Dessa maneira, torna-se indispensável salientar a importância de se manter em dia com os compromissos financeiros. O planejamento financeiro, a criação de um fundo de emergência e a educação financeira são ferramentas essenciais para evitar eventuais transtornos e garantir uma saúde financeira sólida a longo prazo. Ter disciplina e consciência sobre os próprios gastos pode ajudar a prevenir a inadimplência, assegurando um futuro financeiro mais seguro e estável.

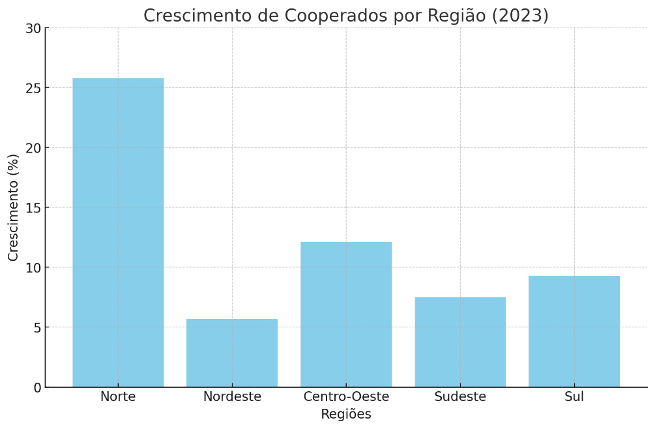

As cooperativas de crédito têm se destacado como um modelo de inclusão financeira e desenvolvimento econômico que vai além das fronteiras do sistema financeiro tradicional. Fundamentadas em sete princípios sólidos, essas organizações não apenas fornecem serviços financeiros, mas também promovem um impacto social profundo nas comunidades em que operam. Em 2023, o crescimento do cooperativismo de crédito, especialmente nas regiões Norte e Centro-Oeste do Brasil, demonstrou o potencial dessas instituições em transformar realidades.

1. Adesão Livre e Voluntária

O princípio da adesão livre e voluntária garante que qualquer pessoa, independentemente de sua origem, possa se tornar membro de uma cooperativa de crédito. Isso é particularmente significativo em regiões onde o acesso a serviços financeiros é limitado. Em 2023, a região Norte do Brasil registrou um crescimento impressionante de 25,8% no número de cooperados pessoa física, destacando-se como a região de maior expansão nesse aspecto[1].

Esse aumento reflete o papel fundamental das cooperativas de crédito em proporcionar acesso financeiro a populações tradicionalmente excluídas, oferecendo não apenas serviços bancários, mas também um senso de pertencimento e participação comunitária.

2. Gestão Democrática

Nas cooperativas de crédito, cada membro tem voz ativa nas decisões, independentemente do valor de sua participação financeira. Esse modelo de gestão democrática é vital para garantir que as decisões sejam tomadas em benefício de todos os membros. O envolvimento dos membros na formulação de políticas e na governança das cooperativas fortalece a confiança na instituição e promove a transparência.

Essa abordagem democrática se mostrou especialmente eficaz em tempos de crise, quando as cooperativas conseguem responder rapidamente às necessidades de seus membros, ajustando políticas e oferecendo suporte financeiro de maneira mais ágil e personalizada.

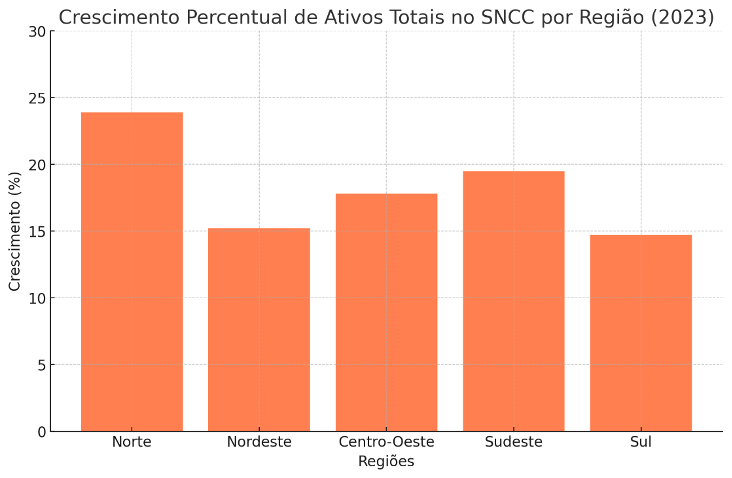

3. Participação Econômica dos Membros

Os membros das cooperativas de crédito participam ativamente do capital da organização e compartilham os resultados financeiros, o que fortalece a economia local. Em 2023, o Sistema Nacional de Crédito Cooperativo (SNCC) registrou um crescimento de 23,9% em seus ativos totais, alcançando R$730,9 bilhões. Esse crescimento foi impulsionado em grande parte pelas operações de crédito voltadas para micro e pequenas empresas, especialmente na região Norte.

Esse aumento nos ativos não só fortalece as cooperativas financeiramente, mas também permite que elas reinvistam nas comunidades, apoiando iniciativas locais e promovendo o desenvolvimento econômico sustentável.

4. Autonomia e Independência

As cooperativas de crédito são autônomas e independentes, mesmo quando firmam parcerias ou acessam capital externo. Isso garante que as decisões sejam sempre tomadas com o foco nos melhores interesses dos membros, mantendo a integridade e os princípios cooperativos.

A independência das cooperativas é crucial para sua sustentabilidade a longo prazo, pois permite que elas se adaptem rapidamente às mudanças no ambiente econômico e financeiro, sem depender de diretrizes externas que possam não refletir as necessidades locais.

5. Educação, Formação e Informação

A educação e a formação contínua são fundamentais para o sucesso das cooperativas de crédito. Essas instituições investem na capacitação de seus membros e colaboradores, garantindo que todos estejam preparados para tomar decisões financeiras informadas e contribuir para o desenvolvimento da cooperativa. Em 2023, a adoção de tecnologias como a inteligência artificial foi um marco significativo, especialmente na região Norte, onde essas inovações ajudaram a personalizar os serviços e melhorar a eficiência operacional.

A educação financeira também é um pilar importante, capacitando os membros para gerenciar melhor suas finanças pessoais e empresariais, o que, por sua vez, contribui para a estabilidade econômica da comunidade.

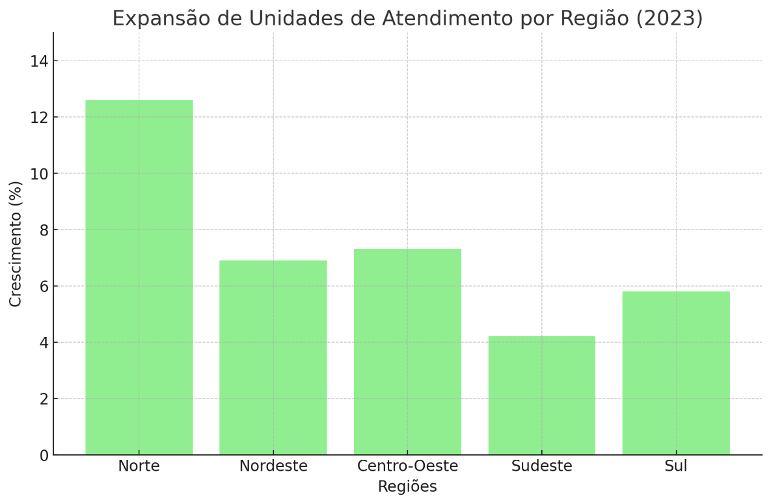

6. Intercooperação

A cooperação entre cooperativas fortalece o movimento cooperativo como um todo. Em 2023, a região Norte se destacou com um crescimento de 12,6% no número de unidades de atendimento, mostrando como a intercooperação pode expandir o alcance das cooperativas e melhorar o acesso a serviços financeiros em áreas remotas.

Essa expansão das unidades de atendimento reflete o compromisso das cooperativas de crédito em atender às necessidades das comunidades, garantindo que todos tenham acesso a serviços financeiros de qualidade, independentemente de sua localização geográfica.

7. Interesse pela Comunidade

As cooperativas de crédito são profundamente comprometidas com o desenvolvimento sustentável das comunidades onde operam. Esse compromisso é evidente nos investimentos em projetos que promovem a inclusão social, a proteção ambiental e o desenvolvimento econômico. Em 2023, o número de municípios atendidos exclusivamente por cooperativas de crédito aumentou para 368, reforçando o papel dessas instituições como agentes de inclusão financeira.

As cooperativas de crédito não apenas fornecem serviços financeiros, mas também desempenham um papel ativo na construção de comunidades mais fortes e resilientes, promovendo o bem-estar social e econômico.

Conclusão

Os sete princípios que fundamentam o cooperativismo de crédito são mais do que diretrizes operacionais; eles são a espinha dorsal para a construção de comunidades financeiramente inclusivas, justas e sustentáveis. Por meio da participação democrática, do engajamento econômico e do compromisso com a educação contínua, as cooperativas de crédito têm comprovado sua capacidade de transformar realidades, especialmente em regiões onde o acesso a serviços financeiros era escasso. Este crescimento constante e a contribuição decisiva para o fortalecimento das economias locais reforçam a relevância dessas instituições no cenário econômico.

Olhando para o futuro, o cooperativismo de crédito se posiciona como um pilar essencial para o desenvolvimento econômico sustentável, demonstrando que, ao unir valores sólidos com inovação e resiliência, é possível construir uma sociedade mais equitativa e próspera para todos.

* Adriano Henrique Coelho é Sócio da MBT Advogados Associados, atuando como Gestor do Núcleo de Recuperação de Crédito e Cooperativismo. Com um MBA em Direito Civil e Processual Civil pela Fundação Getúlio Vargas (FGV), exerce também a função de Professor Titular da disciplina de Direito Processual – Processo de Execução, no Centro Universitário São Lucas Ji-Paraná.